让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-03-18 09:50 点击次数:108

被列入好意思商务部实体清单的长江存储UC260芯片展示(图片开始:钛媒体AGI裁剪林志佳拍摄)

近期,存储芯片市集再度迎来“加价潮”,但举座范畴增长却出现了放缓迹象。

3月17日音问,钛媒体硅基寰宇独家报谈,存储芯片大厂好意思光(Micron)通知提高旗下NAND闪存价钱,价钱涨幅跳跃10%。同期,闪迪(SanDisk)、三星和SK海力士相似跟进市集情态,臆想下个月将对NAND闪存价钱进行调理,闪迪芯片涨幅也达10%。

不仅仅国外大厂,国内存储芯片公司也启动跟涨。钛媒体硅基寰宇从产业链方面获悉,长江存储旗劣品牌“致态”也将于本年4月起上调提货价钱,加价幅度或将跳跃10%。

一位芯片行业东谈主士对钛媒体硅基寰宇示意,近期存储芯片产量紧缺,拿货周期变长,卑鄙部分NAND闪存最高已达到蓝本3倍的价钱,而这次高潮的主要原因,照旧好意思光和三星等国外大厂减产,行业供给缩减以致价钱高潮。据电子时报,五大原厂NAND累计削弱35%产能。

从全年来看,存储芯片市集将会出现价涨量跌的周期性趋势,范畴可能出现放缓。

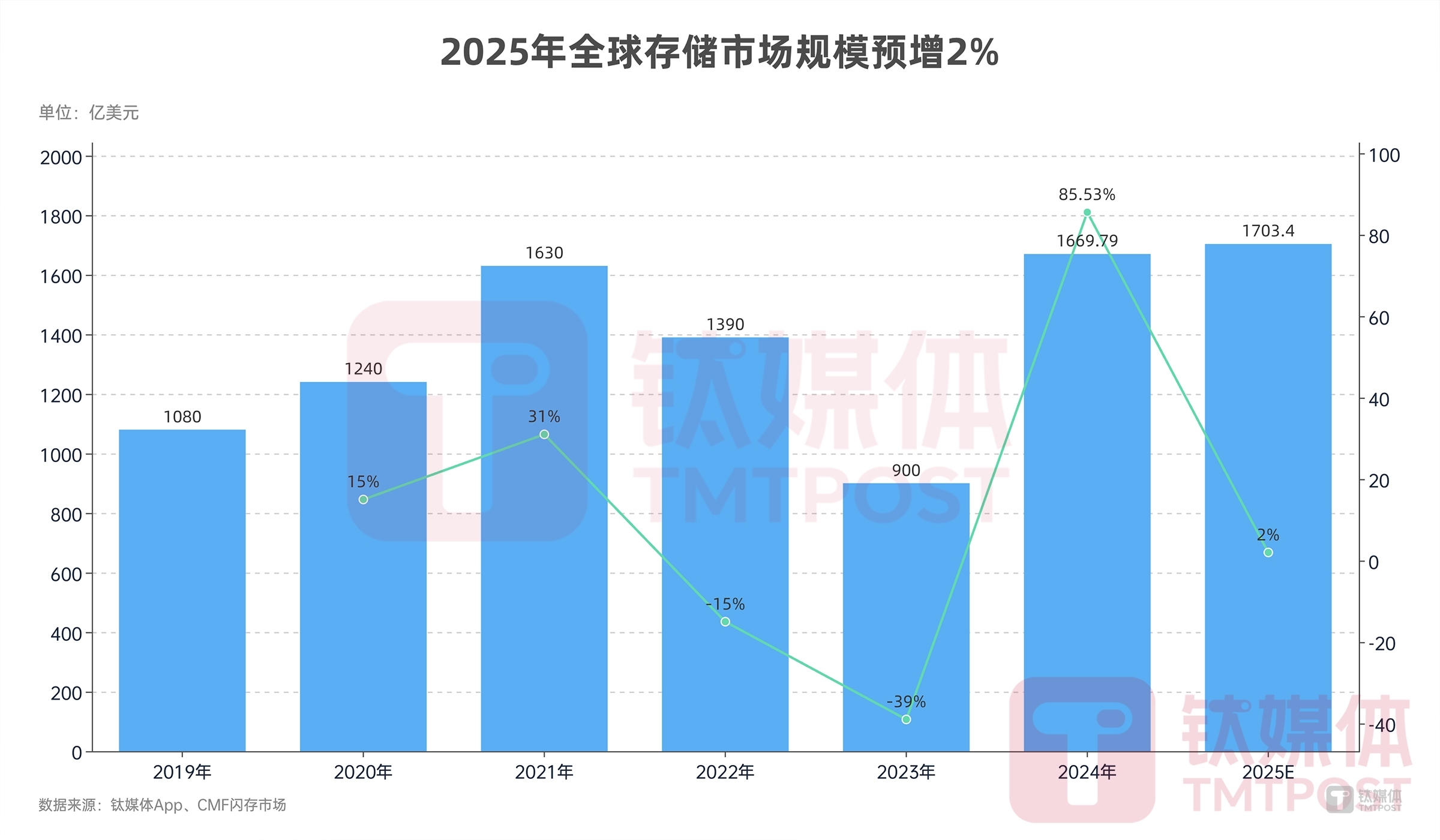

CFM闪存市集数据夸耀,在AI管事器的强盛需求带动下,2024年,全球DRAM和NAND闪存销售收入创1670亿好意思元的历史新高,比上一年涨85.53%,但客岁第四季度,全球NAND闪存范畴却减少8.5%,至174.1亿好意思元。臆想2025年,全球存储市集产值臆想仅落幕2%的微幅增长。

闪存市集总司理邰炜在MemoryS 2025上示意,AI海浪下,盘算平台正从CPU革新到以GPU/NPU为中心,存储芯片需求也将增长,因此HBM高带宽存储在AI时期中获取平庸哄骗,当今HBM在DRAM存储行业占比已接近30%,本年还会不竭增长,尤其2026年HBM4将会鼓舞行业更多定制化需求。

那么,AI 海浪莅临,三星、铠侠、长江存储、江波龙等存储大厂们,是否将重塑存储与内存新的需求步地。

AI是存储芯片行业的新“救星”

2025年开年,DeepSeek再行燃起了 AI 大模子产业发展新高潮。

Omdia最新陈说夸耀,2023年,全球生成式 AI 市集范畴占总 AI 市集的9%,达68亿好意思元;2024年,生成式AI市集臆想增长一倍以上,达到146亿好意思元;臆意料2029年,生成式 AI 市集范畴占比达三分之一,约合73亿好意思元,五年复合增长率达38%,市集出路庞大。

IDC则认为,2025年,生成式AI在企业的落地仍将优先聚会在办公助手等素养坐褥力的场景,其次是行业垂直业务场景。金融、动力、零卖、制造是最值得关注的传统行业。从另一个角度,智能体将是大模子哄骗的遑急方针。

而大模子让 AI 算力需乞降稀缺过活益增多,Meta、亚马逊等大厂浩瀚购买英伟达GPU卡。同期,在“摩尔定律”渐渐失效下,市集关于AI推理算力,以及数据中心的存储、网罗的需求也显赫素养。

3月21日,中国重工发布关于为所属子公司提供担保的进展公告。

以DeepSeek为例。当今,40%-60%的Deepseek组件都是通过SSD存储居品来落幕的,这些都是属于基础模范的部分,这也彰显出来了DRAM和HBM他们在其中饰演的遑急脚色。因此,关于周期性较长的存储芯片行业来讲,在刻下消费级市集需求束缚减少下,AI 将成为这一领域的新“救星”。

正如群联电子董事长潘健成所言,也曾很少有消费者再从京东、淘宝购买硬盘居品,大部分消费者也曾是从手机、电脑等消费电子当中使用存储芯片居品。在他看来,存储芯片也曾变成了B2B模式,消费级NAND闪存等市集也曾莫得太多的增量需求。

CFM数据夸耀,刻下,eSSD采购需求出现部分放缓,再类似迁移和PC哄骗市集需求疲软,令四季度NAND闪存出货量环比减少。其中,三星四季度NAND闪存销售收入达56.54亿好意思元,环比减少9.7%,市集份额32.5%;SK海力士销售收入达34.01亿好意思元,环比减少8.5%,市集份额19.5%;铠侠季度销售收入达29.6亿好意思元,环比减少0.4%,市集份额17.0%;好意思光四季度(9-11月)销售收入达22.41亿好意思元,环比减少5.2%,市集份额12.8%。

但与此同期,AI管事器的热络,握续鼓舞对HBM以及高容量DDR5的需求,也鼓舞三星和SK海力士的存储收入创历史新高,举座来看,四季度DRAM ASP环比依然保握增长。数据夸耀,2024年全年,全球NAND闪存市集范畴达700亿好意思元,容量达8330亿GB,创历史新高。

集邦扣问最新陈说指出,自2023年起各家NAND闪存原厂已深远意志到产能多余对产业变成严重冲击,尤其是NAND Flash需求年增率从30%下修至10%-15%。集邦扣问分析认为,跟着本年减产加上价钱于第一季渐渐触底,预期NAND闪存在本年下半年可望重回上升轨谈。

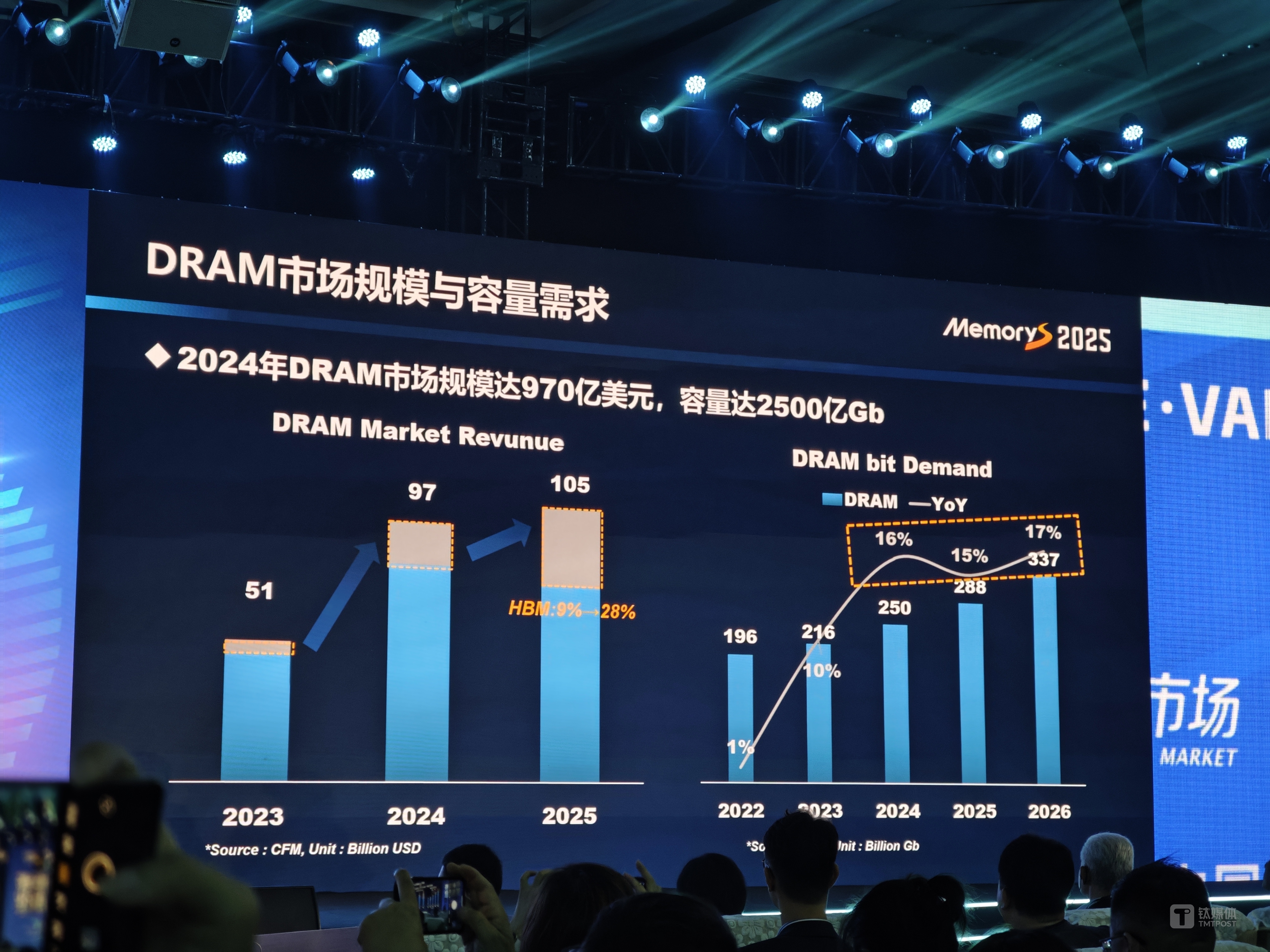

而在DRAM(动态随即存取存储器)方面,2024年DRAM市集范畴达到970亿好意思元,容量达到2500亿Gb。其中,HBM的崛起成为DRAM市集一大亮点。

臆想2025年,跟着三星、好意思光、SK海力士等多家公司的HBM4将量产落地,HBM居品在一王人DRAM产业中的占比将接近30%,市集将达到2880亿Gb当量,况兼在管事器内存浪费方面,其哄骗还在握续增长。

“2023年,咱们在关注存储价钱会跌多久,2024年环球关注的是价钱还会涨多久。而今天除了价钱除外,环球可能会更关注存储的价值还有若干。”邰炜示意,2025年,跟着 AI 时期的飞快发展、大数据的握续扩张以及物联网的平庸普及,存储市集正站在一个新的历史节点上,其步地与价值正被再行界说。

三星半导体软件开发团队实践副总裁吴文旭示意,AI将会在半导体产业饰演至极遑急的脚色,当今三星正在加快发力 AI 半导体时期。以HBM为例,吴文旭指出,和HBM3比拟,HBM4领有可定制化,客户但愿用不同的时期、不同的IP来进行定制的HBM,是以改进吊唁常遑急的。

据报谈,本年1月,HBM4内存也曾准备选拔4nm试产,待完成逻辑芯片最终性能考证后,三星将提供HBM4样品考证。除三星4nm制造逻辑芯片外,HBM4还导入10nm制程坐褥DRAM。

三星的HBM4开发责任正在按野心进行,方针是在2025年下半年启动量产。

除了三星,两周前完成从西部数据的分拆、手脚一家孤苦的公司上市的闪迪(Sandisk)也启动发力 AI 赛谈。

闪迪公司全球居品副总裁Eric Spanneut示意,往常5年,其简直看到了新用户类别的增长,有了AI,第二波AI发展也来了,全球有3亿的现实创作家,他们会创作高清视频,在外交媒体上发布,这种高清的视频又会破耗超大存储容量,因此,企业需要为创作家提供适当智高手机的SSD,提供1TB能够2TB的容量。

日本铠侠也押注 AI。铠侠电子(中国)副总裁天野竜二示意,跟着中国和好意思国的大型科技公司加大对 AI 关系领域的成本支拨,数据中心建造干预也随之增多,股指期货配资数据中心对NAND闪存的需求至极强盛。铠侠臆想,2025年NAND闪存市集将落幕跳跃10%增长。

“AI 海浪带来的不仅是时期挑战,更是重塑存储步地的机遇。” 铠侠电子(中国)有限公司董事长兼总裁岡本成之示意。

长江存储也正在发力 AI+存储芯片赛谈。长江存储市集细致东谈主范增绪示意,基于晶栈Xtacking 4.0架构,长江存储用于 AI 算力中心的全新PCle5.0企业级固态硬盘PE511,性能相较上一代Gen4居品质能素养100%,新增16/32T容量,DWPD可擦写次数相干于上一代居品素养20%。据范增绪先容,PE511将于本年晚些时间发布和量产。

联芸科技董事长方小玲示意,AI时期的迅猛发展为百行万企带来了前所未有的机遇与挑战,而Deepseek的横空出世再一次更动了AI步地,也预示着AI 2.0时期的莅临,Deepseek的AI模子不仅至极高效,而且使用一丝的资源从而大幅缩小成本,再一次让咱们看到AI改日走进千门万户大范畴落地哄骗成为可能。

方小玲认为,AI腹地化部署触及到数据索求、数据整理、数据覆按、数据推理和数据归档多个模范,整个流程无疑需要对海量数据存储介质进行读取和写入,AI腹地部署涵盖了AI开发和哄骗的各个阶段,需求的是大容量、高规章读写、高随即性能、高并发性能,更快的PCle显着是这类开采的最好取舍。此外,由于AIPC、AI手机和智能驾驶的快速崛起,例必带来高性能、大容量的PCle 5.0和UFS 4.0存储模组快速增长。

凯狮配资方小玲强调,联芸科技手脚闪存存储主控芯片厂商,会提供完善丰富的居品矩阵,秘密AI 2.0全场景哄骗需求,收拢AI市集机遇至关遑急。

存储企业的转型升级和换谈超车

潘健成在演讲中示意,NAND闪存主控莫得搞头,成本和利润都过薄,原厂成本支拨启动放缓,认为产业链都在加快“恶性内卷”。他称,这关于行业健康发展有影响。

“回看历史,半导体大爆发,第一个是PC,第二个爆发是手机,第三个大爆发是AI,改日半导体最少还有10-15年光阴消化 AI 需求。”在潘健成看来,对存储芯片企业来说,刻下 AI 时期下转型升级至极遑急。

据CFM统计,2024年,微软、谷歌、亚马逊和Meta四家大型云管事商统统成本支拨高达2283亿好意思元,比2023年的1474亿好意思元增长55%。臆想2025年,四家大型云管事商成本支拨总和将跳跃3200亿好意思元,比客岁增长超40%。

那么,如安在 AI 高潮中寻找新商机,处治刻下加价带来的挑战,况兼驱动存储行业从“副角”到“主角”的革新,似乎成为企业遑急的策略发展趋势之一。

以群联电子为例。潘健成指出,当今,群联科技正在研发PQC防伪决议以及手机存储决议,况兼推出aiDAPTIV满血版 AI 训推一体机评价决议——全球第一家将NAND哄骗于AI管事器当中,一周从简了10%东谈主力,从而群联新的业务发展方针。

潘健成向钛媒体硅基寰宇强调,这套 AI 处治决议不错让许多企业,仅用几万元就不错买到大模子推理和覆按管事。

此外,国内上市公司江波龙亦然一个很好的案例。

成立于1999年的江波龙,专注于半导体存储哄骗居品的研发、联想与销售。而江波龙的中枢业务涵盖镶嵌式存储、固态硬盘、迁移存储和内存条四大居品线。出奇是在镶嵌式存储领域,江波龙是全球最早进入的厂商之一,其eMMC和UFS居品2023年全球排行第四。

此外,江波龙还积极开发小容量NAND闪存芯片,累计出货量已超1亿颗,用于可一稔、IoT、汽车、安防等领域。

2022年8月5日,江波龙到手上市,被誉为“存储器第一股”。限制2024年上半年,公司已落幕归母净利润5.94亿元,同比增长199.6%,扣非净利润5.39亿元,同比增长189.1%。

然而,江波龙认为,卖存储芯片似乎不是独一的发的形状。江波龙董事长蔡华波在会上示意,公司前十年的标签是来自华强北,后十五年标签是一个存储模组厂。

“咱们在客岁有跟环球作念过讲演要冲破存储模组商酌的魔咒,这个魔咒有两个,一个是20亿好意思元,咱们也列入上市公司模组厂的20亿好意思元,第二个是模组厂共同的‘同质化’特质,主要照旧看价钱低廉、谁会操盘,是以江波龙要作念调度,因为咱们以为作念存储模组是养不活江波龙的,是以咱们也作念一些调度,干预在时期上。是以江波龙从一个存储模组向半导体存储品牌公司去作念调度。”蔡华波认为,江波龙需要效法三星、SK海力士这些国外企业,买Foundry厂替更多企业坐褥芯片,落幕从“卖芯片”调度为“卖管事”。

2023年,继收购巴西存储巨头后,江波龙再度收购力成科技(苏州)有限公司70%股权交游,并纳入江波龙吞并报表范围,将芯片Foundry厂收入囊中。

蔡华波称,面对 AI 大模子带来的腹地化存储需求爆发,江波龙推出“TCM+PTM”双轮驱动的生意模式,向合作念客户绽放中枢智力。

其中,TCM(时期合约制造)以最短供应链旅途连结原厂与客户,通过详情味供需模子缩小库存成本,同期落幕全链路回想与透明化交游。这种模式鼓舞江波龙汽车存储业求落幕增长;PTM(居品时期制造)则聚焦 “定制化存储 Foundry”,为客户提供从芯片联想、固件开发到封装测试的全栈管事。

蔡华波强调,这几年公司干预从芯片联想包括互助伙伴、封装、测试,构建了一个存储居品的Foundry模式。“江波龙从模组型的价差模式、操盘模式,转型成管事型。”

上述都不是个例。钛媒体硅基寰宇在MemoryS现场了解到,当今多家企业都在从传统的芯片业务,渐渐转型到基于 AI、管事器等方针的存储芯片处治决议,以冲破天花板落幕生意收入增长。

据统计,2024年,管事器存储芯片容量增长了108%,况兼这一比例在2025年臆想还将进一步素养,其中AI管事器的占比将达到14%。

当今,存储市集正悄然发生变化。一方面,三星、好意思光等原厂在产能干预上愈加严慎,成本支拨渐渐向先进封装和研发歪斜,侧重于HBM、1c、1γ(gamma)和更高层数的堆叠等时期方针;另一面,NAND闪存本年将进入300层以上的时期,同期发力羼杂键合时期等,企业通过优化时期架构和材料,克服超高层NAND闪存量产挑战。

臆想改日,存储芯片市集将濒临更多的机遇与挑战。

最初,AI、大数据、物联网等新兴时期的快速发展,将握续鼓舞存储需求增长;其次,新形态存储居品的束缚走漏,在数据中心领域,低功耗运行变得越来越遑急,出现基于LPDDR的新时期,为市集带来了更多取舍和竞争;临了,AI 高潮为存储产业提供了庞大的市集空间,但也对厂商的时期改进智力、居品质能和成本限定智力提议了更高的条件。

邰炜以DeepSeek为例,“开源和更低成本的AI决议充满了思象空间,一体化DS机的热销带动了行业大模子的哄骗和端侧的落地加快,内置DS可能简直成为一个倾销员口中的卖点。”

价钱方面,跟着需求增多、时期素养以及产能干预减少,存储居品价钱有望在本年三季度落幕举座回升。

据统计,限制2025年第一季度末,存储原厂的库存浩瀚将防守在约莫12至16周的水平,末端制造商库存臆想降至8-10周,属宽泛范围,臆意料2025年第三季度,供需病笃的情况下,存储价钱或将落幕全面高潮。

(作家|林志佳)

Powered by 辉煌优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 北京万生私募基金管理有限公司 版权所有